预见2022:一文深度了解2022年中国工业软件行业市场规模、竞争格局及发展前景

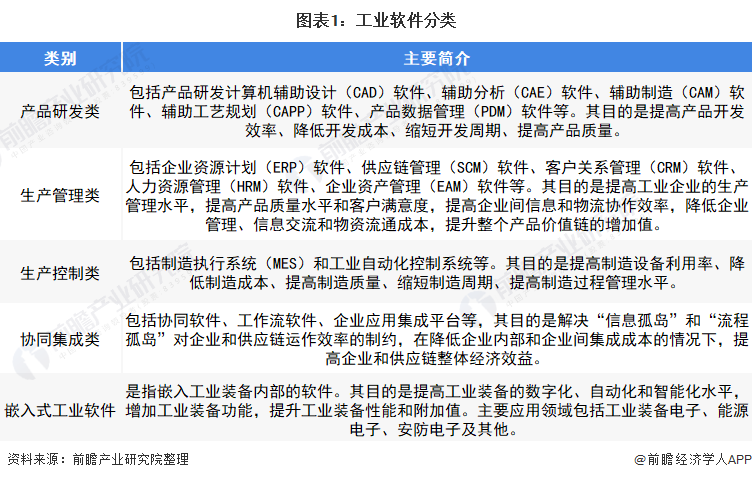

工业软件是指专用于或大多数都用在工业领域,为提高工业公司研发、制造、生产管理上的水准和工业管理性能的软件。工业软件利用信息技术将工业过程的控制逻辑化、管理流程代码化,从而驱动装备和管理业务按照既定的逻辑自动高效地运行,并实现预先设定的功能。工业软件用以提升产品价值、降低企业成本进而提升企业的核心竞争力,是现代工业装备的大脑。工业软件按用途可大致分为以下五类:

工业软件相关产业主要可分为上游软硬件制造、中游工业软件及下游工业软件应用环节。

上游软硬件包括硬件设备、软件系统、软件开发、中间件等。代表企业包括微软、Oracle、戴尔等。

中游部分根据用途,可大致上可以分为嵌入式软件、研发设计类软件、生产控制及管理类软件及协同集成类软件。中游主要工业软件企业包括华为、中兴、西门子等。

下游部分根据应用场景的不同,可分为工业通讯、汽车制造、能源电子、机械设备等。

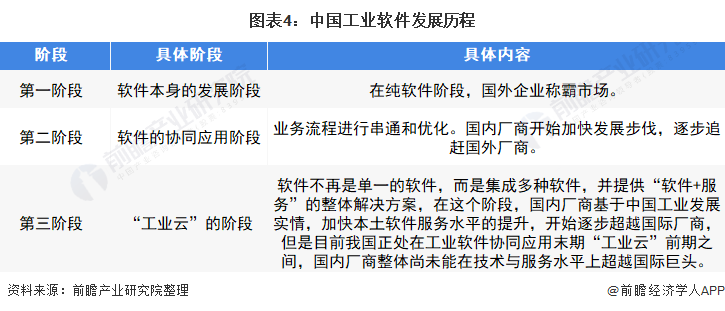

国内工业软件发展大概分为三个阶段,第一,是软件本身的发展阶段,在纯软件阶段,国外企业称霸市场;第二,是软件的协同应用阶段,在此阶段,业务流程进行串通和优化。国内厂商开始加快发展步伐,逐步追赶国外厂商;第三个阶段是“工业云”的阶段,在此阶段,软件不再是单一的软件,而是集成多种软件,并提供“软件+服务”的整体解决方案。目前目前我国正处在工业软件协同应用末期“工业云”前期之间,但国内厂商整体尚未能在技术与服务水平上超越国际巨头。

2010-2021年我国颁布的多项政策多为中国工业软件行业的支持性政策,在工业软件产业链的各大环节对中国工业软件行业发展进行支持。根据《“十四五”规划和2035年远大目标纲要》,积极稳妥发展工业互联网、加快补齐基础软件等瓶颈短板成为“十四五”时期的主要任务之一。具体政策如下:

在中国制造2025的大背景下,工业公司转变发展模式、加快两化深层次地融合成为大势所趋,工业软件以及信息化服务的需求将继续增加,2016-2020年中国工业软件市场保持持续增长态势。

据工信部多个方面数据显示,2021年1-12月,中国工业软件产品收入完成2414亿元,同比增长24.8%,成为推动制造业转变发展方式与经济转型、实现新旧动能转换的关键力量。

2016-2021年10月,中国工业软件行业市场规模整体发展较为迅速,占软件和信息服务行业市场的比重总体呈上涨的趋势。据工信部多个方面数据显示,截至2021年12月,中国工业软件市场占全行业比重上升至2.54%。

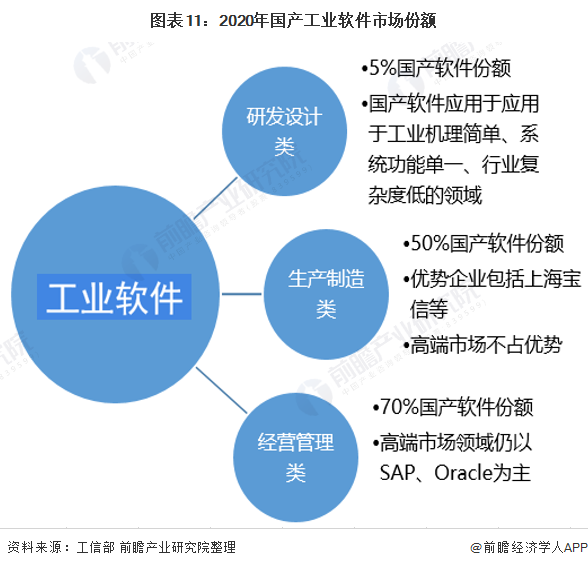

根据工信部运行局数据,5%的研发设计类工业软件为国产产品,国产可用的研发设计类产品主要使用在于工业机理简单、系统功能单一、行业复杂度低的领域;生产制造类国产工业软件占据50%的国内市场,在部分领域已经具备一定实力,涌现了上海宝信、和利时、浙大中控等行业领军企业,但在高端市场中还不占优势。经营管理类国产软件占有国内70%的市场占有率,但高端市场领域仍以SAP、Oracle为主。

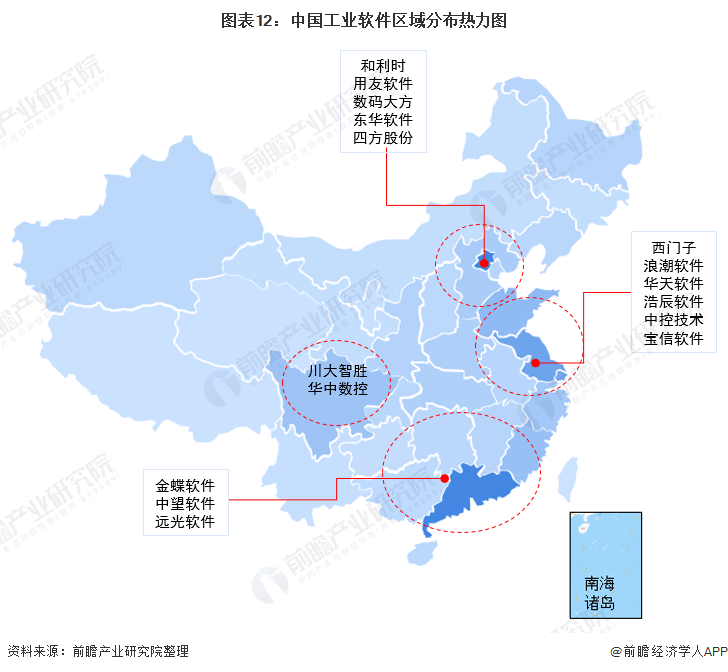

区域竞争格局:全国工业软件企业集中在华东、华南、华北地区

总体来看,全国的工业软件企业大多分布在在华南、华东及华北一带。华南地区代表性的企业包括金蝶软件、中望软件远光软件等;华北地区的代表企业有和利时、用友网络等;华东地区除浪潮软件等国内优秀有突出贡献的公司外,还包括西门子等国际领先企业。

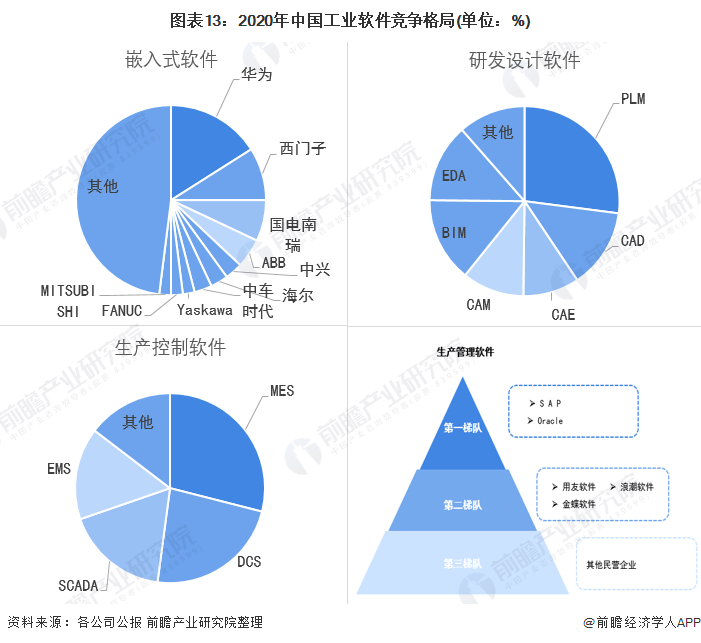

根据用途将工业软件大致上可以分为嵌入式软件、研发设计类、生产控制类等,在嵌入式软件市场中,华为营业收入规模达到16%,其次为西门子,占比为9%,再次为国电南纳瑞7%,ABB集团5%。从研发设计软件的销售额来看,PLM仍占据较大的市场占有率,达到27.05%。其次是BIM和CAD软件,占比分别为14.41%和13.58%。在生产控制软件市场,MES则占据约三分之一的市场占有率。比例达到29%,DCS占比23%。而在生产管理市场,SAP等国外品牌主要使用在于一些大规模的公司集团,为第一梯队企业。以用友为代表的国内企业主要应用在中小企业,为第二梯队企业,其他小型非公有制企业为第三梯队。具体公司竞争格局如下:

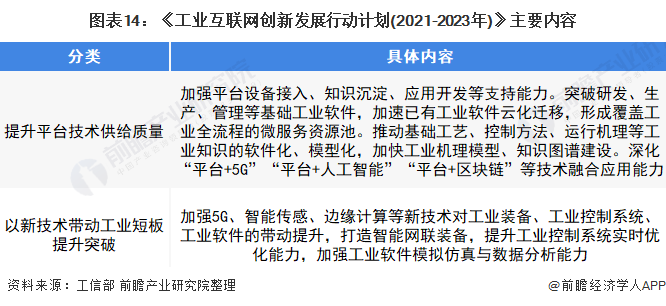

2020年末工信部发布了《工业互联网创新发展行动计划(2021-2023年)》,其中提到应逐步提升平台技术供给质量,突破研发、生产、管理等基础工业软件。同时以新技术带动工业短板提升突破,加强新技术对工业软件的带动提升。在该规划的影响下,工业软件的产品品种类型将进一步增加,同时工业软件的技术将得到进一步的发展。详细的细节内容如下:

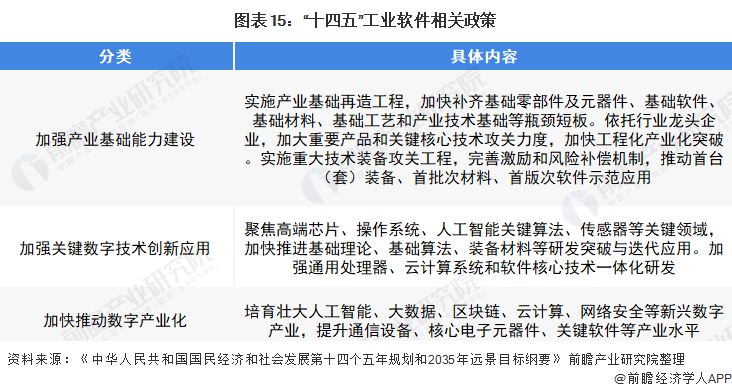

“十四五”规划中对工业软件行业的具体实际的要求大多分布在加强产业基础能力建设、加强关键数字技术创新应用和加快推进数字产业化三个方面。其中明确规定积极稳妥发展工业互联网、加快补齐基础软件等瓶颈短板。政策利好将为工业软件的逐步发展和应用赋予新动能。详细的细节内容如下:

以上数据及分析请参考于前瞻产业研究院《中国工业软件行业发展前途预测与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

本报告前瞻性、适时性地对工业软件行业的发展背景、产销情况、市场规模、竞争格局等行业现在的状况进行分析,并结合多年来工业软件行业发展轨迹及实践经验,对工业软件行业未来...

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

重磅!2024年中国及31省市激光医疗行业政策汇总、解读及发展目标分析

预见2024:2024年中国电子发票行业市场规模、竞争格局及发展前途预测

重磅!2023年中国及31省市农产品冷链物流行业政策汇总、解读及发展目标分析

重磅!2024年中国及31省市AI行业政策汇总、解读及发展目标分析

重磅!2023年中国及31省市数字化的经济行业政策汇总、解读及发展目标分析

上一篇:软件行业未来的发展趋势 下一篇:原力创投卢宇翔:小规模软件企业的市场机会在细致划分领域