行业深度!一文带你仔细地了解2021年中国云计算软件行业市场规模、竞争格局及发展趋势

中国软件业云计算与大数据收入、中国IaaS市场规模、中国PaaS市场规模、中国SaaS市场规模等

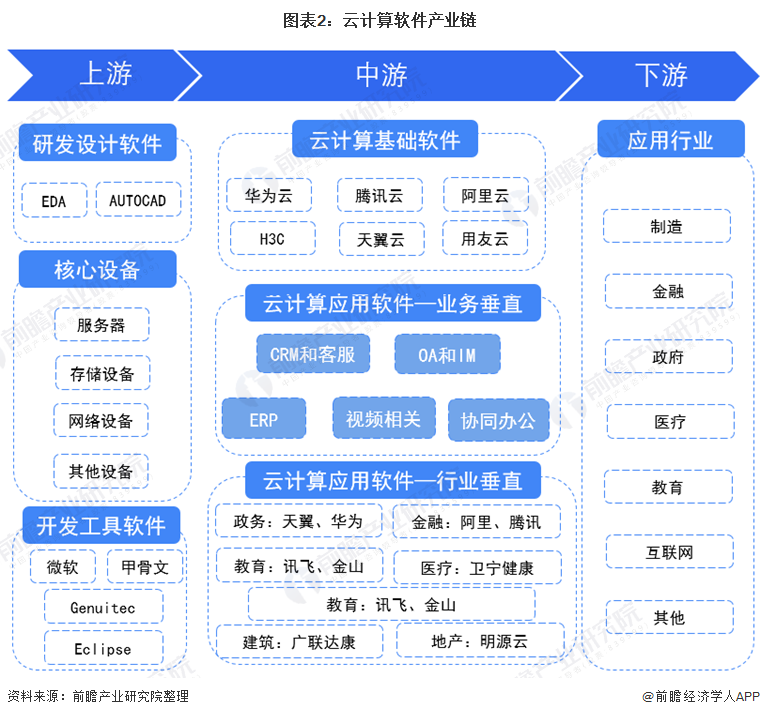

定义与分类:提供基于云计算的基础软件和应用软件

云计算软件指提供基于云计算的基础软件和应用软件。云计算基础软件指基础管理软件、应用运行环境、监控管理软件和开发语言环境,为用户更好的提供镜像及相关服务,通过预装集成环境及软件,实现云服务器即开即用。基础软件包括操作系统、数据库与缓存、应用运行环境、管理与监控、开发语言环境等基础软件产品;应用软件包括业务垂直型软件和行业垂直型软件。

云计算软件行业由上游的核心设备与设计软件、中游的软件开发商以及下游应用领域组成。上游的核心设备与设计软件主要提供软件开发的相关硬件及软件设备支持,积聚了大量的硬件设备提供商及设计、开发软件;中游的软件开发商主要负责软件的研发、销售以及应用解决方案的提供,领先的中国本土云计算软件提供商包括阿里云、华为云、腾讯云、天翼云等,国外企业包括AWS、微软、谷歌等;行业下游应用领域包括政务类应用、企业类应用以及占比较小的个人应用。

自Salesforce于1999年推出最早的SaaS服务以来,我国云计算软件企业也相继布局云计算业务。2008年,我国云计算业界标杆阿里云开始筹办和起步。在之后的几年里,腾讯云、华为云、青云和金山云等也相继对外提供云服务。随着云计算技术的发展,2015年进入云计算2.0时代,云计算开始以云资源调度、弹性扩展为主。

与此同时,2015年起,我国大型云计算厂商获得融资,中国云计算软件市场逐渐完善竞争格局。2018年至今,现存大型云计算厂商布局已逐渐完善,云计算软件厂商的产品和服务功能逐渐细化,从底层数据中心扩展到了上层解决方案的全套服务架构。具体发展历史如下:

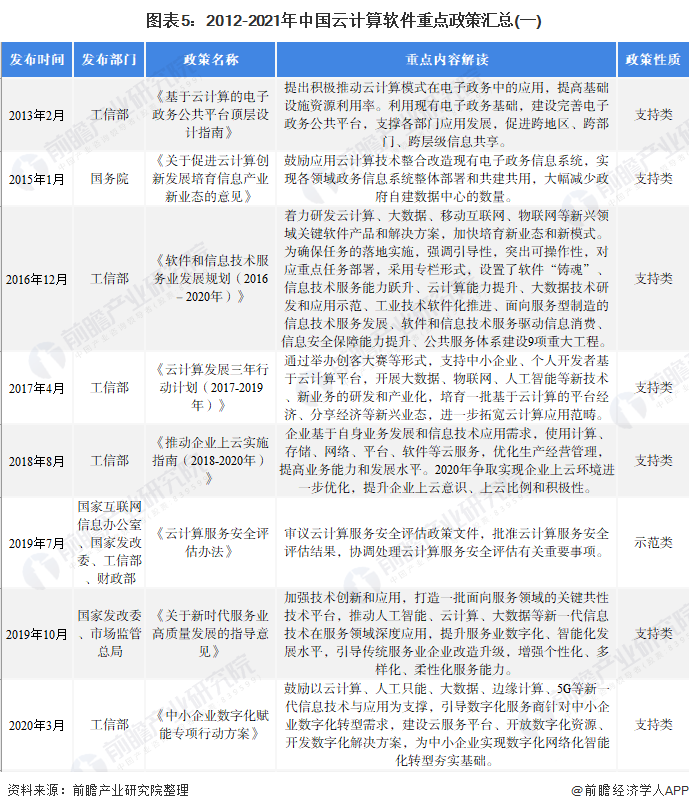

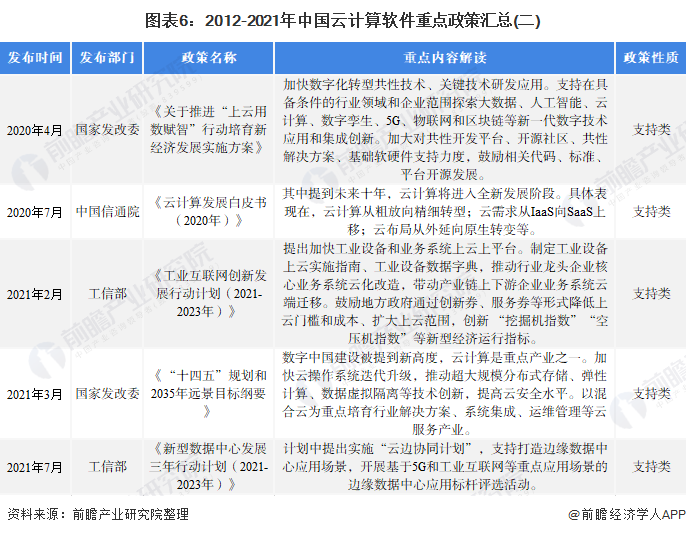

自云计算发展以来,一直得到我国政府的全力支持,而云计算软件又是云计算与软件行业相结合,在我国各个行业的应用渗透明显,也得到了全力支持。在我国“十四五”规划中,云计算是数字中国建设的重点产业,其中提到要加快云操作系统迭代升级,推动超大规模分布式存储、弹性计算等技术创新,提高云安全水平。

除此以外,2021年7月,我国工信部发布《新型数据中心发展三年行动计划(2021-2023年)》,计划中提出实施 “云边协同计划”,支持打造边缘数据中心应用场景,开展基于5G和工业互联网等重点应用场景的边缘数据中心应用标杆评选活动。我国云计算软件其他重点政策如下:

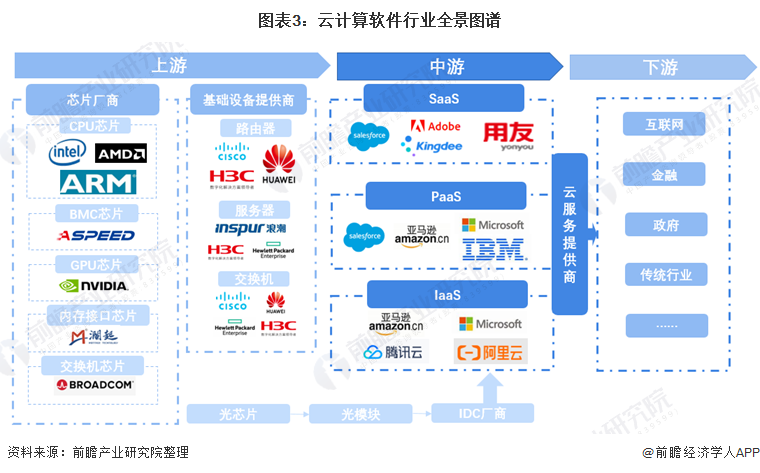

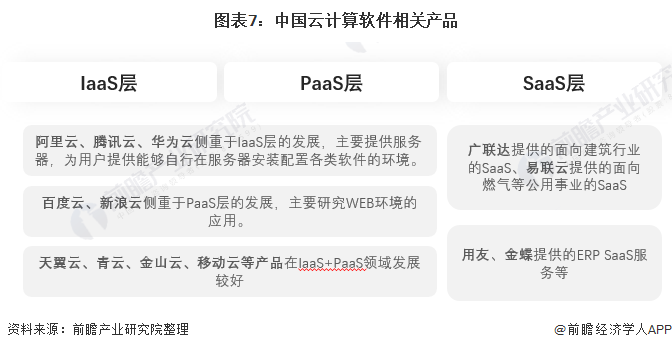

中国云计算软件细分种类包括IaaS层、PaaS层及SaaS层。IaaS层是内部系统和公共云之间的软件和硬件层,其融合了许多不同的工具和解决方案,是成功实现云计算部署的重要系统。平台即服务(PaaS)是一种云计算产品,包括开发工具,编程语言,数据库,数据库管理系统等资源,和来自提供商的其他工具。中国IaaS层+PaaS层的云计算软件产品最重要的包含阿里云、腾讯云、华为云、百度云等。SaaS层基本的产品包括广联达、易联云及用友、金蝶提供的SaaS服务及产品。

我国云计算软件相关行业发展正处于企业上云工作全面发展、行业解决方案不断涌现的阶段,因此能预见企业云计算软件需求将大幅度提升。据《中国混合云用户调查(2021年)》多个方面数据显示,用户平均用云数量达到4.3个,多云模式可帮企业极大提升工作效率。根据中国信息通信研究院的云计算发展调查报告,2019年我国已经应用云计算的企业占比达到66.1%,较2018年上升了7.5%。

与此同时,根据信通院数据及阿里云研究中心推算,未来5年即2021年至2025年,云计算市场规模合计将超过6000亿元,相应的,云计算就业机会将新增50万个,云计算软件需求将进一步扩大。

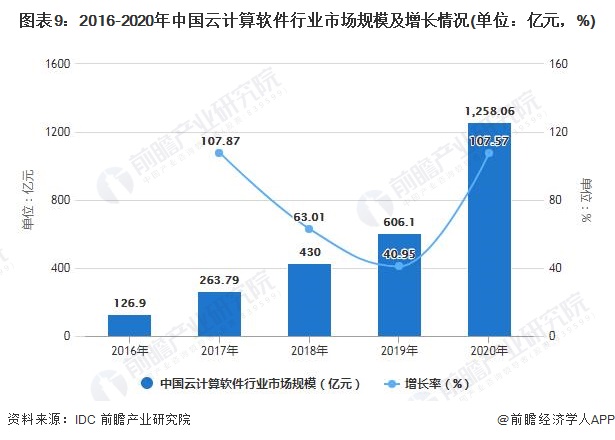

从我国云计算软件市场规模来看,2016-2020年我国云计算软件市场规模保持持续增长态势。2020年我国云计算软件市场规模达到1258.06亿元,同比增长107.57%。

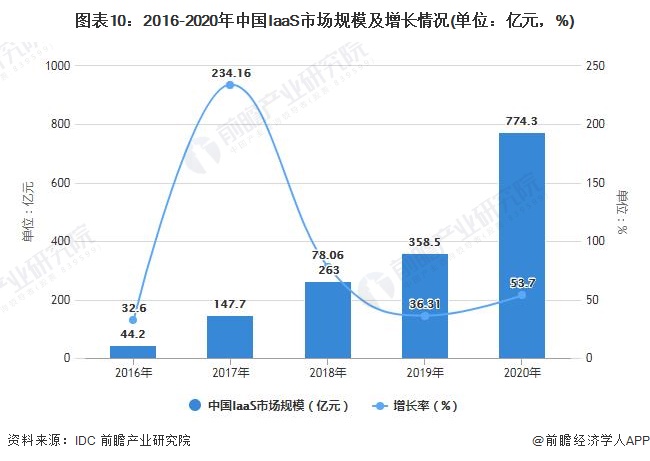

2016年起,国内企业用户在数字化转型浪潮中的基础设施快速升级。随着各省市政府响应国家云计算政策的具体行动计划陆续出台和相关示范性工程的推进,产业性示范带动作用推动中国公有云市场加快速度进行发展。我国公有云IaaS市场得以加快速度进行发展,2020年市场规模约为774.3亿元,同比增长53.7%。

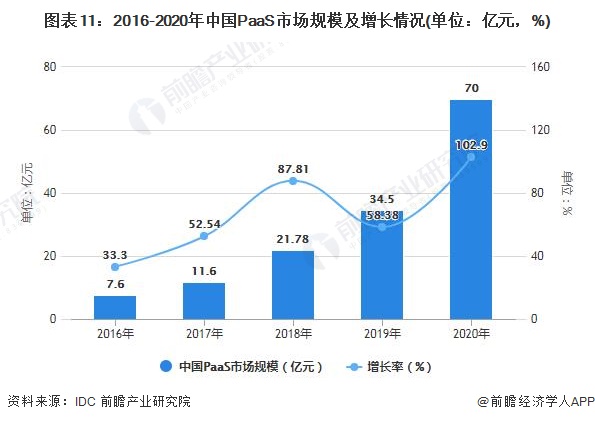

从中国用户PaaS应用来看,市场需求正从最初的搜索、地图引擎服务、web服务逐渐向大数据分析、安全监控等服务转变,近几年中国PaaS市场规模上涨的速度较快。2020年,中国PaaS市场规模为70亿元,同比增长102.9%。

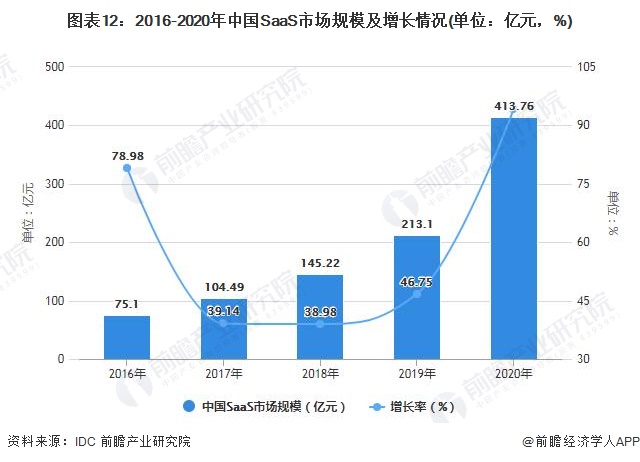

从中国SaaS市场规模来看,2016-2020年市场规模呈现上升态势。2020年,中国SaaS市场规模约为413.76亿元,同比增长94.16%。

区域竞争格局:北京、江苏、深圳软件业云服务和大数据服务表现较好

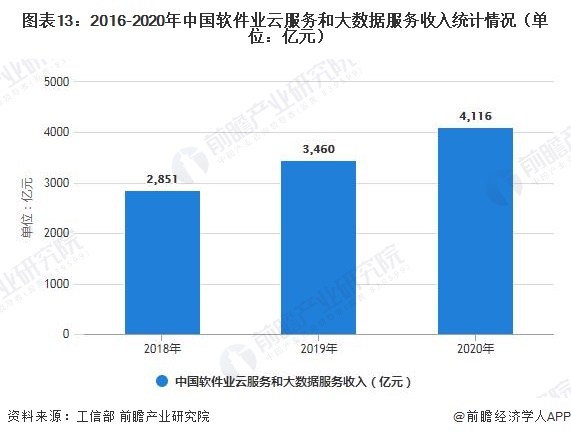

2018-2020年,我国软件业云服务和大数据服务收入逐年增长。据《2020年软件和信息技术服务业统计公报》多个方面数据显示,2020年,我国软件和信息技术服务业持续恢复,逐步摆脱新冠肺炎疫情负面影响,呈现平稳发展形态趋势。收入和利润均保持较快增长,从业人数稳步增加;信息技术服务加快云化发展。2020年我国软件业云服务和大数据服务收入达4116亿元,同比增长18.96%。

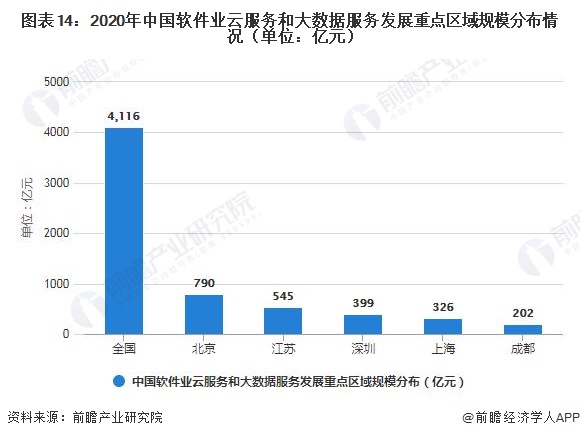

用各省市软件业务收入占全国软件业务收入规模的比重乘全国软件业云服务和大数据服务收入能了解到我国云服务和大数据服务发展较好的地区主要为北京、江苏、深圳、上海和成都地区,经测算,北京云服务和大数据服务规模为790亿元,江苏地区规模为545亿元,深圳地区规模为399亿元,上海地区规模为326亿元,成都地区规模为202亿元。

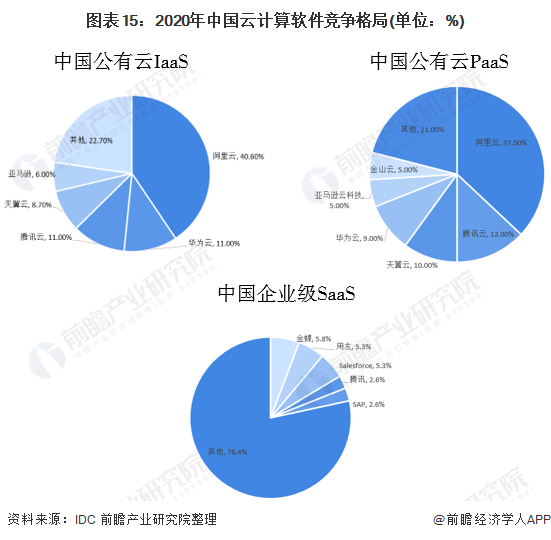

我国云计算软件行业可分为中国公有云IaaS、中国公有云PaaS及中国企业级SaaS三个行业。

从中国公有云IaaS市场来看,中国公有云IaaS厂商集中度较高,阿里云、华为云、腾讯云占据公有云IaaS市场占有率前三,占比分别为40.6%、11%、11%,位于中国IaaS代表厂商的第一梯队;

从中国公有云PaaS市场来看,中国PaaS公有云市场格局相对来说比较稳定,排名前五的厂商分别是阿里云、腾讯云、天翼云、华为云、AWS以及金山云,占比分别为37%、13%、10%、5%和5%;

从中国企业级SaaS市场来看,2020年上半年我国企业级SaaS主要以金蝶、用友、Salesfroce、腾讯、SAP为主,其中金蝶市场占有率为5.8%,用友比重为5.3%,腾讯市场占有率为2.6%,SAP市场占有率为2.6%。

注:IDC目前仅发布《中国公有云企业级应用软件SaaS市场2020年上半年跟踪报告》,故中国企业级SaaS竞争格局为2020年上半年数据。

从云计算软件现有竞争来看,行业存在较高技术壁垒且行业集中度较高,预计现有的有突出贡献的公司未来仍将保持较领先地位;从市场规模发展的新趋势来看,我国软件业云服务和大数据服务收入将会持续发展,云计算软件产业也将保持比较高增速发展;从区域发展的新趋势来看,由于北京、江苏等地经济实力强,云计算软件发展现状较好,预计上述领先地区仍将保持全国较领先地位。

以上数据及分析请参考于前瞻产业研究院《中国云计算软件行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

报告主要分析了中国云计算软件行业界定、政策环境与经济环境;云计算软件行业产业链;云计算软件行业发展状况;云计算软件行业竞争状况;领先云计算软件行业企业经营状况...

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

重磅!2024年中国及31省市MOSFET行业政策汇总、解读及发展目标分析

预见2024:2024年中国卫星通信行业市场规模、竞争格局及发展前途预测

重磅!2024年中国及31省市MOSFET行业政策汇总、解读及发展目标分析

预见2024:2024年中国卫星通信行业市场规模、竞争格局及发展前途预测

【投资视角】2024年中国骨科植入医疗器械行业投融资现状及兼并重组分析

上一篇:2022年App行业研究报告 下一篇:国家统计局正式对外发布战略性新兴起的产业分类(2018)新增VR产业分类